Ювелирное обозрение

Все о ювелирных украшениях, драгоценных камнях и металлах

Калькуляция на строительные работы

Содержание

- 1 Подходы к определению цены услуги

- 2 Калькуляция стоимости: образец

- 3 Инструкция по составлению и видео

- 4 Назначение документа

- 5 Методы калькуляции

- 6 Классификация издержек и их распределение по статьям

- 7 Порядок составления

- 8 Как установить базу для распределения расходов?

- 9 Нюансы составления по отдельным видам услуг и работ

- 10 Что понимается под себестоимостью услуг

- 11 Анализ себестоимости продукции работ услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Цена на изделие или услугу не устанавливается случайно.

Цена на изделие или услугу не устанавливается случайно.

Она напрямую зависит от правильной калькуляции себестоимости.

Поэтому очень важно иметь хотя бы общее представление об этом процессе.

Назначение документа

Калькуляция востребована при определении себестоимости (стоимостного выражения) производства, как одного калькуляционного объекта, так и группы указанных объектов. Под калькуляционным объектом понимается конкретное изделие либо услуга. А калькуляционной единицей понимается единица измерения (штуки, литры, и т.д.).

Калькуляция занимается аккумулированием всех издержек, которые прямо или косвенно связаны с основной деятельностью – с выпуском продукции, оказанием услуги. На основе произведенных расчетов определяется фактическая полная или неполная себестоимость, а на ее базе – цена.

Стоит отметить, что калькуляция готовой продукции отличается от расчета стоимости оказанной услуги, в частности:

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;- для продукции может определяться нормативная себестоимость, на основе которой строится ценообразование. А для определения результата от продажи продукции используется фактическая себестоимость, которая определяется по окончании производственного процесса или определенного промежутка времени. Разница между нормативной и фактической стоимостной оценкой становится прибылью или убытком. И уже следующая партия продукции будет оцениваться для потребителя по-новому с учетом ранее выявленных отклонений в стоимости;

- для услуг всегда производится расчет предварительной оценки, исходя из объема планируемой деятельности. Иными словами, существует ряд нормативных сметных показателей, которые используются при расчете себестоимости услуги и корректируются на действующие в текущем году цены.

Калькуляция услуги и продукции осуществляется по целому ряду статей издержек, перечень которых может изменяться в зависимости от отрасли и специфики деятельности, а также в зависимости от принятой методики калькулирования затрат.

Методы калькуляции

В экономической природе различаются:

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;- Попередельный метод. Данный метод включает в себя полуфабрикатный вариант калькуляции и бесполуфабрикатный. При последнем варианте себестоимость изделия исчисляется на стадии последнего передела. А при полуфабрикатном – расчет себестоимости производится по каждому переделу. При этом в нее включаются расходы и текущего передела и себестоимость предыдущего передела;

- Позаказный метод. Этот метод используется там, где есть мелкосерийное или индивидуальное производство. Он подразумевает учет расходов производственного характера по отдельным заказам на услуги или на изделия;

- Нормативный метод. Его используют предприятия с массовым, серийным и мелкосерийным производством. Он основан на определении отклонения между нормативной себестоимостью и фактическими расходами. Выявленные отклонения потом ложатся в новые нормативные калькуляции.

Для целей бухгалтерского учета калькуляция представляет собой группировку издержек в соответствии с учетной политикой и по определенным калькуляционным статьям.

Но при этом различается:

- Директ-костинг. Данный метод группировки затрат представляет собой технологию, при которой происходит расчет себестоимости только по переменным затратам, а постоянные издержки, к которым относятся все общехозяйственные, реализационные и общепроизводственные расходы, полностью списываются в составе текущих затрат на финансовый результат. Таким образом, продукция в остатке и незавершенное производство оцениваются по неполной себестоимости, а все косвенные расходы в полном объеме списываются при продаже выпущенной продукции или даже без реализации продукции – на финансовый результат деятельности предприятия в целом;

- Метод полных затрат или absorption costing. Он подразумевает участие всех расходов – и косвенных, и прямых, — в расчете себестоимости продукции или услуг. В итоге продукция в остатке и при продаже будет оценена по сумме всех расходов, которые были понесены на ее производство. И косвенные расходы будут равномерно включены в себестоимость изделий независимо от того проданы они или нет.

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

Классификация издержек и их распределение по статьям

Отнесение расходов к разным группам затрат происходит по ряду признаков:

- по способу включения расходов в себестоимость – прямые и косвенные. Под прямыми понимаются затраты, которые непосредственно связаны с выпуском продукции и включаются в стоимостную оценку сразу. К косвенным относятся расходы, которые связаны с обслуживанием производства, с управлением предприятием и т.д. Они носят общий характер, связаны с деятельностью компании в целом и подлежат распределению;

- по назначению – накладные и основные. К основным относятся затраты на материалы, сырье, топливо и иные производственные ресурсы, которые преобразуются в готовое изделие (или в услугу). Под накладными понимают издержки, которые связаны с организацией и управлением деятельности предприятия;

- по содержанию – комплексные и одноэлементные. В состав одноэлементных расходов включаются затраты, которые формируют себестоимость: оплата труда, амортизация, материалы и т.д. К комплексным – общехозяйственные и общепроизводственные издержки;

- по отношению к объему производства. Различаются постоянные и переменные издержки. Постоянные не зависят от объема выпущенной продукции – это административные и общепроизводственные затраты. А вот переменные расходы находятся в полной зависимости от количества выпущенной продукции – это материалы, топливо и оплата труда основных рабочих;

- по соотнесению с деятельностью – прочие (внереализационные) и обычные. Эта классификация важна для бухгалтерского учета и она отличается от классификации затрат по назначению, поскольку группирует все расходы сначала по принципу их соотнесения с видом деятельности, т.е. с обычным и дополнительным (внереализационным). А потом группировка внутри расходов по обычной деятельности происходит по учетным счетам и одновременно по экономическим признакам.

Эти экономические признаки представляют собой укрупненную группировку статей калькуляции:

Эти экономические признаки представляют собой укрупненную группировку статей калькуляции:

- материальные расходы (сырье, полуфабрикаты, топливо и иные аналогичные статьи затрат);

- затраты на заработную плату;

- взносы на социальное, медицинское и пенсионное страхование;

- амортизация;

- иные расходы – общехозяйственные, коммерческие и общепроизводственные.

А для целей самой калькуляции используется более детальная группировка статей:

- материальные затраты – это расходы на сырье и материалы;

- энергия и топливо, которые необходимы для обеспечения производства;

- зарплата только производственных (основных) рабочих;

- внебюджетные взносы с их заработной платы;

- издержки общепроизводственного порядка – амортизация оборудования и зданий цехов, обслуживание производственного процесса, и иные аналогичные расходы;

- общехозяйственные расходы. Их иначе еще называют управленческими. К ним относятся расходы на управление предприятием, оплата труда административного персонала, и т.д.

- прочие производственные расходы. Сюда относятся те затраты, которые не были включены в общепроизводственные издержки;

- коммерческие расходы. Это проведение рекламных кампаний, упаковка, транспортировка продукции до потребителя и иные аналогичные расходы.

Все затраты, начиная с материальных и заканчивая прочими производственными, составляют неполную себестоимость изделия (услуги) или производственную. А вместе с коммерческими расходами – это полная себестоимость.

Порядок составления

Чтобы правильно составить калькуляцию услуги, нужно следовать методическим инструкциям по отрасли. Кроме того, очень важно первичное грамотное распределение расходов по счетам бухгалтерского учета. Это позволит точно провести оценку стоимости услуг и выполнить ценообразование. И делается такая разноска по счетам на основании первичных документов, которые позволяют определиться с производственным и непроизводственным характером расходов.

Пример составления калькуляции затрат

Что касается самого процесса калькуляции себестоимости, то он включает в себя два основных этапа:

- изначально следует определиться с прямыми и косвенными расходами. Это удобнее всего делать по данным бухгалтерского учета, где вся группировка расходов по этому признаку происходит на учетных счетах;

- далее, исходя из принятого метода калькулирования, происходит распределение затрат. Это очень важно, особенно, если производится оказание нескольких видов услуг. Тут необходимо будет определиться с величинами общехозяйственных, общепроизводственных и коммерческих расходов, которые либо подлежат распределению между видами услуг относительно какого-либо признака (например, зарплаты основных рабочих), либо отнесению без распределения в полном объеме на выручку.

Как установить базу для распределения расходов?

Эта база, как и методика учета затрат, классификация расходов, – все прописывается в Учетной политике предприятия, которая формируется на основании действующего бухгалтерского законодательства.

Нюансы составления по отдельным видам услуг и работ

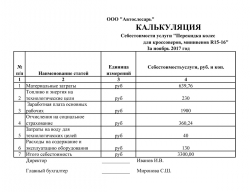

Любые строительные работы оцениваются на основании сметы, составлением которой занимаются специально обученные этому делу сотрудники – сметчики. Калькуляция составляется на основании специальных справочников, которые нормируют затраты, исходя из вида строительства и вида строительных работ, и называются «Единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы».

Что касается состава группировки расходов, то все зависит от характера выполняемых работ.

Например, для строительно-монтажных работ, калькуляции их стоимости будет опираться на следующую группировку затратных статей:

Например, для строительно-монтажных работ, калькуляции их стоимости будет опираться на следующую группировку затратных статей:

- материальные затраты;

- зарплата рабочих;

- расходы, связанные с содержание оборудования и спецтехники;

- прочие расходы (аренда, услуги сторонних фирм, страховые взносы, и т.д.);

- общепроизводственные расходы.

Калькуляция стоимости транспортных услуг тоже специфична и включает:

- основные расходы – это оплата труда водителей с отчислениями во внебюджетные фонды; затраты на топливо и амортизация транспортного средства;

- затраты на обслуживание транспортного средства – запчасти, зарплата с отчислениями работников сервиса, содержание гаража, амортизация и иные аналогичные расходы. Причем, по услугам автосервиса составляется, как правило, отдельная смета;

- общехозяйственные расходы. Они связаны с управлением компанией;

- коммерческие расходы.

Что касается, например, таких расходов, как топливо, то они нормированы. Т.е. исходя из вида транспортного средства, используется при калькуляции базовый расход топлива и поправочный коэффициент, который регулирует базовую топливную норму с учетом фактического пробега и иных показателей (для автобусов дополнительным показателем является время его работы с включенным отоплением, для бортовых грузовиков – объем груза, и т.д.). Таким образом, вся калькуляция себестоимости транспортных услуг происходит с учетом вида транспортного средства.

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы, следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы, следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

- страховка. Она может быть обязательной – и тогда подлежит включению в стоимости путевки. Если страховка оплачивается по желанию туриста, тогда данная услуга считается только дополнительной. При этом оплату за каждый купленный полис производит страховщик;

- визы. Их стоимость рассчитывается с учетом численности группы по конкретному направлению отдыха. Оформление их производится по приглашению, которое получено от принимающей стороны, и на определенное число туристов;

- расходы на проживание. Их величина зависит от класса гостиницы, сезона заезда, численности группы и стоимости номеров в данный сезон;

- расходы на экскурсии и услуги гида-переводчика. Их величина также зависит от сезона заезда и стоимости билетов в музеи в это время.

Как видите, расходы на дополнительные услуги турфирмы действительно непредсказуемы и очень сильно зависят от текущей обстановки. Поэтому такой бизнес нередко бывает убыточным – ведь путевки начинают продаваться в одних условиях, а обслуживание уже происходит при других ценовых величинах.

Правила составления калькуляции затрат на строительные работы изложены в следующем видеосюжете:

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

| Статья калькуляции | Сумма, руб. |

|---|---|

| 1) Материальные затраты (дезинфектор. жидкость для удаления кутикулы, обезжириватель, мало для кутикулы и др.) | 20,03 |

| 2) Оплата труда | 120 |

| 3) Отчисления на оплату труда | 36,03 |

| 4) Расходы на электроэнергию | 2,30 |

| 5) Расходы на воду | 1,25 |

| 6) Расходы на расходные материалы | 4,56 |

| Итого себестоимость (1 + 2 + 3 + 4 + 5 + 6 + 7) | 184,17 |

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.