Ювелирное обозрение

Все о ювелирных украшениях, драгоценных камнях и металлах

Какой налог при покупке земли

Содержание

- 1 Когда налог не платится

- 2 Уменьшение прибыли от продажи з/у на налоговый вычет

- 3 Представление отчетности по полученной прибыли

- 4 Уплата НДФЛ

- 5 Как происходит покупка: ↑

- 6 Какая сумма налога? ↑

- 7 Возврат подоходного налога при покупке земельного участка (налоговые вычеты): ↑

- 8 Плательщики НДФЛ

- 9 Последние изменения

- 10 Размер налога

- 11 Налоговая ставка

- 12 Налоговые вычеты

- 13 Сроки и порядок взимания налога

- 14 Обзор изменений на видео

Все положения в статье актуальны в 2019 году.

Налог с продажи земельного участка уплачивается всеми физическими лицами, если проданная недвижимость принадлежала бывшему владельцу менее 3-х лет. С 2016 года указанный срок был повышен и на данный момент составляет 5 лет.

Прежний трехлетний срок сохраняется для недвижимости, приобретенной и оформленной в собственность до 2016 года, а также для подаренной, перешедшей по наследству, приватизированной и полученной по договору пожизненной ренты недвижимости. Для указанных видов собственности срок владения, освобождающий гражданина об уплаты налога с продажи земельного участка, составляет не менее 3-х лет. Рассмотрим в каких еще случаях можно не платить налог с продажи з/у.

Когда налог не платится

Условия, освобождающие гражданина от обязанности уплаты НДФЛ за проданную землю:

- срок владения более трех (в ряде случаев пяти) лет. Безусловное основание для освобождения от уплаты платежа с доходов от продажи земли и дома;

- прибыль от продажи з/у и дома полностью перекрывается налоговым вычетом.

В случае если полученный доход равен или меньше стоимости имущественного вычета налог с продажи земельного участка уплате в бюджет не подлежит, но обязанность представить отчетность о полученной прибыли сохраняется.

Таким образом, при соблюдении хотя бы одного из указанных выше условий, сумма подоходного платежа, подлежащая внесению в бюджет, будет равна нулю. Рассмотрим далее в каких случаях необходимо задекларировать полученный доход и в какой сумме можно воспользоваться вычетом в отношении полученных доходов.

Уменьшение прибыли от продажи з/у на налоговый вычет

Сумма, полученная от реализации з/у (находящегося во владении менее установленного законом срока), может быть уменьшена на:

- всю стоимость затрат по покупке проданной недвижимости;

- установленную законодательно сумму в размере 1 млн. руб.

Указанная льгота по закону не является налоговым вычетом, но по своей природе ее также можно отнести к одному из видов льгот. Применить данную преференцию можно в случае, если сумма затрат на покупку недвижимости документально подтверждена соответствующими бумагами.

Соответственно, если проданный участок был получен ранее по наследству от бабушки, или подарен, то воспользоваться данной льготой не получится, так как прямые затраты собственника по покупке отсутствовали, а затраты на покупку предыдущего владельца (наследодателя или дарителя) в данном случае учтены быть не могут.

В случае если затраты по покупке документально подтверждены быть не могут, гражданин может уменьшить полученную от продажи прибыль на установленный размер налогового вычета. Предельную сумму вычета можно использовать, если доход равен или превышает 1 млн. руб.

Топалов В.Д. в 2019 году продал участок, полученный им месяцем ранее по наследству от матери. Сумма дохода составила 3 542 300 руб. Так как участок находился в его собственности меньше 3-х лет, с полученной прибыли он должен исчислить налог с продажи земельного участка.

В связи с тем, что участок был получен по наследству, и документов, подтверждающих расходы по его покупке нет, Топалов сможет воспользоваться лишь налоговым вычетом в размере 1 млн. руб. С учетом данной льготы сумма платежа к внесению в бюджет составит 330 499 руб.:

(3 542 300 – 1 000 000) х 13%

Соловьев А.И в 2015 году приобрел маленький участок земли с небольшим домиком за 1 360 500 руб. Годом позже он решил его продать. Сумма дохода составила 2 585 000 руб. Так как срок владения также менее установленного, полученная прибыль облагается НДФЛ.

В связи с тем, что у Соловьева есть документы, подтверждающие покупку земли и дома, он может все затраты учесть при расчете налога. Сумма к уплате в бюджет составит 159 185 руб.:

(2 585 000 – 1 360 500) х 13

Ответив на вопрос о том, нужно ли платить налог при продаже земли, рассмотрим в каких случаях необходимо декларировать полученную прибыль.

Представление отчетности по полученной прибыли

Обязанность задекларировать полученный доход возникает только тогда, когда необходимо уплатить налог с продажи з/у. То есть, если участок был в собственности более 3 (5) лет и доход с продажи налогом не облагается, сдавать отчетность также нет необходимости.

Но, в случае если налог к уплате равен нулю (сумма вычета превысила полученный доход), декларацию сдать будет необходимо.

Представить отчетность (в том числе нулевую) необходимо в срок до 30 апреля года, следующего за тем, когда была продана недвижимость и получен доход.

В случае если физическим лицом декларация в срок представлена не будет, это повлечет привлечение к налоговой ответственности и наложение штрафа на него в сумме не менее тысячи рублей.

Уплата НДФЛ

Подлежащий уплате налог должен быть уплачен в срок не позднее чем до 15 июля года, следующего за тем, когда была произведена купля-продажа земельного участка.

Определив, в каких случаях доход облагается подоходным платежом, рассмотрим особенности расчета и уплаты подоходного платежа с продажи з/у.

Особенности расчета и уплаты НДФЛ:

- основная ставка по налогу – 13%, однако, если гражданин проживал в том году, в котором продал з/у, заграницей больше 183 дней за весь год, то налог он должен будет исчислить по ставке 30%, кроме этого воспользоваться вычетом он не сможет, так как нерезиденты данной преференции лишены;

- в случае если в одном году было продано несколько з/у или иной жилой недвижимости, общая сумма вычета составит миллион рублей по всей объектам;

- факт наличия дохода (иного, кроме как, с продажи недвижимости) для получения вычета значения не имеет;

- уплатить налог необходимо в ИФНС по месту прописки.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

Она действительна только при покупке земельных участков (или их долей) под индивидуальное жилищное строительство (ИЖС) или при наличии жилого строения на территории.

Как происходит покупка: ↑

Покупка земельного участка считается оформленной юридически и имеет законные права только после официальной регистрации договора.

Основанием для передачи прав собственности на участок являет наличие оформленного у продавца свидетельства, основанного на данных, внесенных в государственный земельный кадастр.

Сложность оформления перехода прав собственности на участки обусловлена неоднократным изменением земельного законодательства.

При покупке требуется обращать внимание на детали:

- Назначение земли. Приобретение участка сельхозугодий, даже при наличии пригодного для проживания дома лишит право на вычет.

- Соответствие размеров участка по договору с данными кадастрового паспорта актуальной датой.

- Предъявление продавцом государственных актов на собственность без кадастрового номера.

- Отсутствие расхождений любого из параметра свидетельства и выписки из ЕГРП.

Дополнительно, до начала составления договора купли-продажи, необходимо получить сведения об участке по отсутствию наложенного ареста, обременения или вклада в уставный капитал юридического лица.

Какие документы нужны?

При оформлении участка продавцом предоставляется удостоверяющий личность документ и правоустанавливающие бумаги на земельный участок.

В зависимости от категории лица личность подтверждается:

- физическим частным лицом – паспортом или другим разрешенным документом;

- лицом, действующим по доверенности – паспортом и нотариально заверенной доверенностью на право предоставления интересов;

- юридическим лицом – учредительными документами и доверенностью на представителя;

- индивидуальным предпринимателям – паспортом и Свидетельством ОГРНИП.

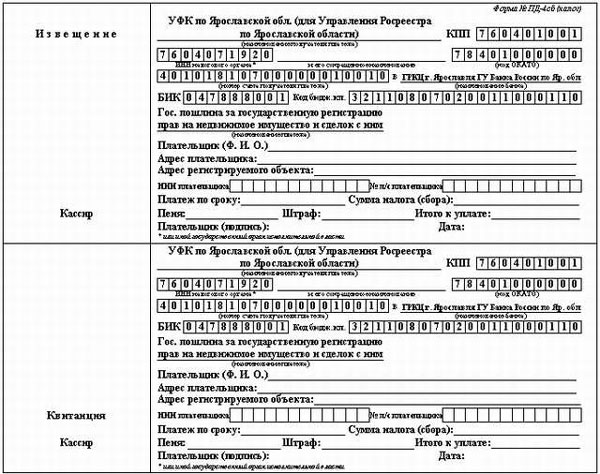

Покупателем и продавцом совместно подается заявление на регистрацию (как для юридических, так и для физических лиц) и квитанция об уплате госпошлины.

Фото: образец квитанции об уплате госпошлины

Основной пакет документов готовится продавцом относительно продаваемого земельного участка.

Подробно о требованиях и перечне можно ознакомиться на официальном сайте Росреестра.

Имеется ли задаток?

Получение задатка – часто встречающаяся форма гарантия проведения сделки. Вносится задаток после осмотра участка и устного соглашения сторон.

При документальном оформлении задатка распиской возникают сложности с возвратом средств при расторжении соглашения о сделке.

Квалифицировать в суде задаток как аванс сложно, поскольку нет документального подтверждения основания для внесения аванса – предварительного договора.

Защищенный юридически задаток необходимо оформлять соглашением о намерениях. Это предварительный договор, имеющий силу и подтверждающий готовность совершения сделки.

Аванс, прописанный в одном из пунктов с указанием сроков возврата при ничтожности сделки, можно беспроблемно вернуть либо в добровольном порядке, либо в процессе судебного делопроизводства.

Если квартира в ипотеке,то как правильно платить земельный налог? Узнайте здесь.

Установленная законодательно форма договора отсутствует, документ составляется в произвольной форме с учетом правил делопроизводства.

Наиболее оптимальным вариантом составления соглашения является оформление его у нотариуса.

Обращение к нотариусу:

- Сопровождается возможностью получения консультации по грамотному оформлению.

- Позволяет воспользоваться предложенным им вариантом документа.

Действия нотариуса сопровождаются проверкой документов.

Документы от продавца

Регистрация перехода прав сопровождается предъявлением продавцом документов по земельному участку:

- свидетельства о праве собственности;

- документа-основания приобретения участка (купли-продажи, мены, дарения и прочие договора или государственные акты);

- кадастровым паспортом актуальной даты;

- договором купли-продажи земельного участка, подписанного обеими сторонами в 3-х экземплярах;

- передаточным актом в 3-х экземплярах.

Дополнительно к пакету документов продавцом предъявляется нотариально заверенная справка о согласии супруга на совершении сделки и документ из органов опеки при наличии иждивенцев.

Все документы предоставляются в подлинниках и копиях (незаверенных ксерокопиях).

Оформление покупки

Получение прав распоряжения участком новым владельцем возникает после получения свидетельства на право собственности.

Покупка земельного участка проходит несколько этапов:

- Заключение соглашения о намерениях. Иногда сопровождается внесением аванса, указанным в предварительном договоре.

- Подготовка, сбор необходимых документов продавцом земельного участка.

- Заключение основного договора купли-продажи. Договор купли-продажи предоставляется в 3-х экземплярах.

- Подача документов на оформление новых прав в регистрационную палату.

- Получение готовых документов.

Щекотливым вопросом сделки является передача денежных средств от покупателя к продавцу земельного участка.

Современный опробованный способ – резервирование банковской ячейки с оформлением трехстороннего договора между продавцом, покупателем участка и учреждением банка.

Закладка денежных средств в сейф производится после подачи документов на регистрацию. По желанию продавца и при его оплате банковским работником проводится проверка подлинности и количества наличности.

В заключаемом с банком соглашении предусматривается ограниченная возможность получения средств из ячейки покупателем участка при предъявлении зарегистрированного регпалатой договора купли-продажи.

Передача ключа от ячейки покупателем продавцу происходит при окончании сделки.

Какая сумма налога? ↑

Законодательством предоставляются налоговые льготы при покупке земельного участка. Суть льготирования сводится в получение права на возврат части суммы, уплаченной при приобретении участка.

Необходимо иметь постоянный, документально подтвержденный доход, в пределах начисленного налога с доходов физических лиц производится возврат уплаченных сумм.

Сумма предела вычета вне зависимости от количества объектов неизменна – 2 миллиона рублей. Используя по максимуму возможность, можно вернуть сумму уплаченного налога с доходов в размере 260 тысяч рублей.

Рассмотрим в расчете:

2 000 000 * 13% = 260 000

Возврат налога

Возврат налога производится налоговой инспекцией. Для получения налоговой льготы необходимо предоставить:

- правоустанавливающие документы на земельный участок;

- договор купли-продажи и передаточный акт;

- документы, подтверждающие факт уплаты суммы по договору купли-продажи;

- справку о полученных доходах с места работы 2НДФЛ;

- паспорт собственника;

- заявление на возврат налога с указанием счета и банка-получателя;

- декларация 3 НДФЛ в количестве листов для имущественного вычета.

Документы проверяются инспектором ИФНС в виде камеральной проверки, при отсутствии оснований для возврата налогоплательщику высылается письменный отказ.

Обнаружение недостаточности сведений или документов является предпосылкой для продления проверки на период, требующий предоставления дополнительных данных.

Пример

Рассчитаем на примере налоги при покупке земельного участка физическим лицом, оформившим участок единолично.

Предположим, был приобретен земельный участок в 2012 году на сумму 2 600 тысяч рублей. Доход собственника 2013 года согласно справке о доходах – 600 тысяч рублей.

Допустимый вычет 2013 года – 600 000 рублей. Подсчитываем сумму вычета:

600 000 х 13%= 78 000 рублей.

Это соответствует начисленной полностью сумме налога по справке.

Остаток вычета будущих периодов:

2 000 000 – 600 000 = 1 400 000 рублей.

Сумму можно предъявить к вычету по декларациям 3НДФЛ, поданным за 2019 год и последующие периоды при наличии остатка.

Как платить

Налоговая льгота – имущественный вычет предоставляется при документальном подтверждении произведенных расходов – квитанций, платежных поручений, кассовых ордеров и прочих документов, подтверждающих оплату.

Все бумаги входят в перечень приложений к декларации 3НДФЛ и заявлению на вычет.

Отчетность

Вычет предоставляется на основании декларации 3НДФЛ.

Подача декларации и возврат средств производится по окончании налогового периода – года, в котором был получен доход и не ранее года приобретения участка.

Заполнение декларации несложное и не требует наличия специальных знаний. Важным является только точность указания данных для предотвращения повторной подачи и продления времени проверки.

При возникновении трудностей с заполнением можно обратиться к консультанту – инспектору ИФНС. При заполнении декларации также можно обратиться к порядку заполнения.

Учет для юридических лиц

Юридические лица имеют право приобретать в собственность земельные участки. Постановка на учет производится по месту расположения участка.

Данные в ИФНС поступают из регистрирующего органа. Налогоплательщик приобретает обязанность по уплате земельного налога и подаче деклараций.

Продажа земельных участков не является объектом налогообложения по НДС (пп.6 п.2 ст.146 НК РФ), что обязывает прием на учет земельного участка в сумме фактически произведенных затрат на покупку объекта недвижимости.

В учете объект регистрируется как основное средство, амортизация по земельным участкам не начисляется.

Возврат подоходного налога при покупке земельного участка (налоговые вычеты): ↑

Получение налогового имущественного вычета по недвижимости для объектов, приобретенных по 31декабря 2013 года, предоставлялось только на один объект.

Для недвижимости, в том числе и земельных участков, приобретенных после 1 января 2019 года, допускается получение вычета с приобретения нескольких объектов.

Участок без дома

Приобретение участка или долей под индивидуальное строительство и регистрация прав собственности позволяет получить имущественный вычет.

Для получения вычета необходимо наличие факта проведения индивидуального строительства или наличие готового жилого строения на приобретаемом участке.

Вычет применяется тем лицам, кто платит налог с доходов физических лиц при получении дохода, доверив перечисление удержанных средств в бюджет налоговому агенту – работодателю.

Долевая собственность делится в размере процентного отношения долей для определения суммы разрешенного вычета.

Участок с домом

Механизм получения физическим лицом налогового вычета участка с домом зависит от времени приобретения.

Если объект приобретен после 2019 года, можно заявлять налоговую льготу – вычет на оба объекта, если сумма покупки это позволяет сделать.

ИФНС четко разделяет дом и участок как два независимых объекта (по факту регистрации), что не позволяет сделать вычет на дом и участок при их покупке до 2019 года.

Дачный участок

В соответствии со ст. 220 НК РФ имущественный вычет предоставляется только при покупке участков, предоставленных для индивидуального строительства.

Садовые участки имеют другое разрешенное назначение земель и не участвуют в налоговой льготе.

Как получить?

Сумма вычета в размере, указанном в заявлении, декларации и доказанная документами, подтверждающими расходы и факт приобретения земельного участка, поступает из бюджета на счет налогоплательщика.

В заявлении на возврат денег указываются точные реквизиты банка и расчетный счет налогоплательщика.

Если покупатель — иностранец?

Законодательство допускает применение имущественного вычета иностранцем при приобретении участка индивидуального строительства после постройки дома или при его наличии на момент приобретения.

Вопрос применение вычета состоит в возможности возврата средств. Лицу необходимо стать резидентом РФ (регистрация и пребывание на территории страны более 6 месяцев) и получать доход, облагаемый по ставке 13%.

Все о земельном налоге и кадастровой стоимости квартиры можно прочитать здесь.

Какой штраф за неуплату земельного налога грозит юридическими лицами? Читайте здесь.

Имущественный вычет – льгота, предоставляемая государством для облегчения налогового бремени лицам, приобретающим земельные участки под ИЖС.

Процедура возврата несложная, четко отработанная, но требует тщательного подхода к оформлению документов.

Юридически грамотно необходимо оформлять бумаги при покупке, оплате, регистрации договора и подаче декларации 3НДФЛ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-43-85

- Санкт-Петербург и область – +7 (812) 317-60-09

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

В обязанности продавцов земельных участков включается выплата налога на доходы физических лиц (НДФЛ). Однако отдельные категории лиц могут быть освобождены от его взимания, а другие – получить значительные вычеты.

Плательщики НДФЛ

Плательщики НДФЛ

Уплачивать налог при продаже земельного участка или дачи должны физические лица, являющиеся собственниками этого недвижимого имущества в течение менее чем пяти лет. Однако для некоторых категорий собственников земельных участков этот срок снижен до трех лет. К таким лицам относятся:

- собственники приватизированных участков;

- собственники участков, полученных вследствие выполнения обязательства по договору пожизненного содержания с иждивением;

- собственники участков, полученных в результате дарения или наследования от близкого члена семьи.

Из сказанного вытекает, что от уплаты налога освобождаются физические лица, которые имеют право собственности на продаваемый участок более 5 лет, а в определенных случаях — более трех лет.

Важно отметить, что НДФЛ облагается продажа только тех земельные участков, которые расположены на территории РФ.

Законодательные акты, которые регулируют данные правовые отношения:

- Налоговый кодекс РФ.

- Федеральный закон от 29 ноября 2014 года №382.

Последние изменения

Согласно №382-ФЗ, порядок выплат налогов с физических лиц при продаже недвижимости изменился, также в законе были детализированы случаи, при которых физическое лицо может быть освобождено от уплаты налогов.

Если до вступления законопроекта в силу владелец мог продать свою недвижимость без уплаты налога в течение трех лет, то теперь необходим минимум в пять лет.

Данный срок отсчитывается с момента приобретения жилья, то есть сразу после подписания договора купли-продажи.

Если недвижимость была приобретена до вступления закона в силу (до 31 декабря 2015 года), то на нее действует старые правила. Следовательно, владелец может продать объект недвижимости без выплаты налога после трех лет владения им. Если объект недвижимости приобретен после вступления закону в силу, то только после пяти .

В зависимости от регионов срок может меняться.

Если объект недвижимости был не приобретен, а унаследован, то срок отсчитывается со дня вступления в наследство.

В случае если недвижимость будет продана за большую сумму, чем была приобретена, то взимаемый налог составит 13% от стоимости объекта.

Налог при продаже не взимается в случаях, если:

- Была продана единственная жилплощадь специально для приобретения другой.

- Если объект был во владении более трех лет и его стоимость не превышает 5 миллионов рублей.

- Если цена, по которой жилплощадь продается, меньше или равна той, по которой она была приобретена. Для этого необходимо предоставить соответствующие документы.

Владелец может быть освобожден от уплаты налогов после владения объектом в течение трех лет, если он достался по:

- Наследству либо был подарен кем-то из близких родственников.

- Был приватизирован.

- На основании договора о содержании или иждивении.

Размер налога

Сумму, которую придется уплатить владельцу земельного участка, возможно вычислить по следующей формуле:

Доход, полученный от продажи земельного участка

Размер дохода определяется, исходя из стоимости продажи недвижимости, указанной в договоре. Причем с 01.01.2016 на основании вышеупомянутого Федерального закона были введены нормы, направленные на предупреждение занижения стоимости участка с целью сокращения суммы налога.

В соответствии с данными нормами облагаемая налогом стоимость земельного участка не может быть ниже, чем кадастровая, умноженная на 0,7. Кадастровую стоимость земельного участка можно посмотреть в его кадастровом паспорте.

Так, если кадастровая стоимость участка составляет 6 700 000 рублей, то минимальная сумма, которая будет облагаться налогом при его продаже – 4 690 000 рублей (6 700 000 * 0,7). Даже если реализация недвижимости будет осуществляться по меньшей стоимости, налог необходимо уплачивать с дохода, равного 4 690 000 рублей.

Налоговая ставка

Ставка НДФЛ находится в прямой зависимости от того, признается ли продавец резидентом РФ. Пребывание на территории РФ в течение более 183 календарных дней в году позволяет лицу считаться резидентом. Остальные лица являются нерезидентами.

Ставка НДФЛ находится в прямой зависимости от того, признается ли продавец резидентом РФ. Пребывание на территории РФ в течение более 183 календарных дней в году позволяет лицу считаться резидентом. Остальные лица являются нерезидентами.

Важно отметить, что получение статуса нерезидента не зависит только от его реального пребывания в пределах территории РФ. Каждый вопрос решается индивидуально, в том числе с учетом наличия постоянного места жительства в стране.

Для резидентов РФ размер налоговой ставки устанавливается в 13%. В отношении нерезидентов он повышается до 30%.

Таким образом, если земельные участок продается за 7 420 000 руб., то сумма НДФЛ будет равна 964 000 руб. для резидентов (7 420 000 * 0,13) и 2 260 000 руб. для нерезидентов (7 420 000 * 0,3).

Налоговые вычеты

В этом плане в 2019 году ничего не изменилось.

| Имущественный вычет | Расходный вычет | |

|---|---|---|

| Когда применяется? | Для собственников, которые владеют земельным участком менее чем 5 лет | Позволяет отнять от стоимости земельного участка затраты на его продажу (чаще всего – это стоимость покупки имущества) |

| Сумма вычета | 1.000.000 руб. | Фактические затраты, подтвержденные документально (например, выпиской из банка или распиской получателя денежных средств) |

| Пример расчета | Предположим, что участок, которым собственник владеет 4 года, продается за 4.340.000 рубл.. Тогда сумма налога для резидента будет рассчитываться так: (4.340.000 – 1.000.000) × 0,13 = 434.200 рублей |

Предположим, что участок выставлен на продажу по стоимости 3.500.000 руб., а собственник приобрел его за 2.990.000 рубл. Сумма НДФЛ для резидента будет рассчитана так: (3.500.000 – 2.990.000) × 0,13 = 66.300 руб. |

Важно отметить, что если земельный участок находится в долевой собственности, то при его продаже по одному договору имущественный вычет можно применить только один раз.

Если же собственники продают свои доли по отдельности, то каждый из них наделен правом применить вычет.

Сроки и порядок взимания налога

До 30 апреля года, следующего за годом реализации земельного участка, собственнику необходимо представить декларацию в налоговые органы. Причем рассчитать НДФЛ плательщику придется самостоятельно.

До 30 апреля года, следующего за годом реализации земельного участка, собственнику необходимо представить декларацию в налоговые органы. Причем рассчитать НДФЛ плательщику придется самостоятельно.

Исполнение налогового обязательства должно быть произведено до 15 июля. В противном случае к неплательщику будут применены санкции в виде штрафа – 20% от суммы дохода за каждый день просрочки. Неустойка за несдачу декларации предусмотрена в размере 5%, но не менее чем 1000 рублей за каждый день просрочки.

Случаются ситуации, когда налоговые органы по ошибке отправляют уведомление о необходимости уплаты НДФЛ физическим лицам, которые по законодательству освобождены от уплаты налога. В таком случае следует просто предоставить в налоговую документы, подтверждающие право на освобождение от налога.

Обзор изменений на видео

Что изменил новый закон о налогах с продажи земельного участка? Изменения не столько значительны, почти все осталось так, как описано выше, однако есть важные моменты, которые следует учесть.